Si crees que la educación superior por sí sola podría ser la clave para lograr seguridad económica frente a las recesiones, piénsalo de nuevo. A pesar del número récord de hispanos que asisten a la universidad, la educación superior no protegió su patrimonio de la turbulencia financiera de la última recesión. Esta es la principal conclusión de un informe reciente de la Reserva Federal de St. Louis, que analizó la riqueza de distintos grupos raciales y cómo evolucionó durante la Gran Recesión, una recesión que se ha demostrado que afectó de forma desproporcionada a los hispanos.

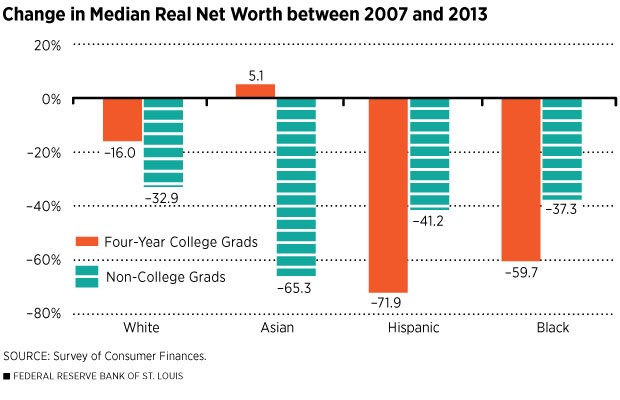

Como se señala en el informe, las familias con estudios universitarios suelen obtener ingresos significativamente más altos y acumular más riqueza que las familias encabezadas por alguien que no tiene un título universitario de cuatro años. De ello se desprende que la educación superior puede actuar como un escudo frente a las recesiones y los shocks financieros. Sin embargo, cuando la Reserva Federal examinó dos décadas de datos detallados sobre riqueza, descubrió que la educación no protegía por igual a todos los grupos raciales y étnicos. Las familias blancas no hispanas y asiáticas con títulos de cuatro años pudieron resistir los shocks financieros de la última recesión y acumular riqueza mucho mejor que sus homólogas con menos educación. Pero eso no fue así para los hispanos. Durante el reciente periodo de turbulencia económica (2007-2013) e incluso durante las dos décadas anteriores (1993-2013), las familias hispanas encabezadas por alguien con un título universitario de cuatro años obtuvieron resultados significativamente peores en términos de riqueza que las familias hispanas sin título universitario (Figura 1).

(Figura 1)

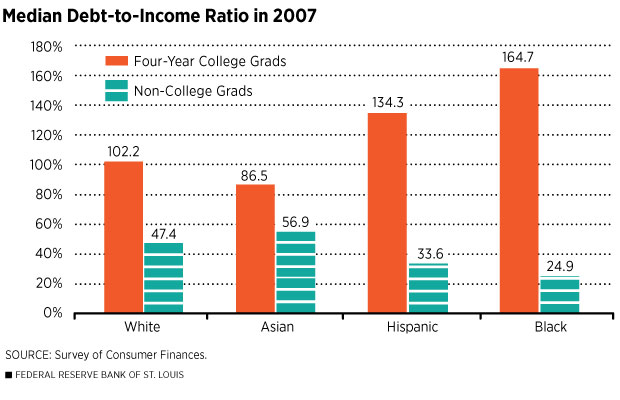

Como una de las causas probables, el informe de la Reserva Federal cita la ratio deuda-ingresos entre los hispanos con estudios universitarios (Figura 2). En vísperas de la Gran Recesión, la ratio DTI de los hispanos con estudios universitarios era mucho más alta que la de cualquier otro grupo, con la excepción de la de los afroamericanos. El informe explica que esto se debió en gran parte a la caída del valor de las viviendas en propiedad ocupadas por sus dueños entre los hispanos con estudios universitarios durante la crisis inmobiliaria.

(Figura 2)

El panorama de la vivienda ha cambiado desde entonces, y la ratio DTI de los hispanos podría estar mejorando como resultado del aumento de los precios de la vivienda. Sin embargo, del informe se desprende una lección importante. El endeudamiento excesivo y la deuda que conlleva pueden tener un impacto negativo duradero en la vida de los hispanos, uno que no se puede revertir únicamente por tener un título universitario. Esto es importante, especialmente en un momento en que los hispanos se están endeudando mucho para obtener una educación universitaria. Según investigaciones de investigadores sénior del Urban Institute, los hispanos y los afroamericanos tienen aproximadamente el doble de probabilidades de tener deuda por préstamos estudiantiles que las personas blancas no hispanas. De hecho, la investigación señala que, mientras el 16 % de los blancos tiene deuda por préstamos estudiantiles, el 34 % de los afroamericanos y el 28 % de los hispanos sí la tiene.

En este sentido, aunque la educación superior sigue siendo una inversión sólida para el bienestar financiero a largo plazo de los hispanos en EE. UU., es importante reconocer que un título universitario no es sinónimo de seguridad económica. Otras decisiones financieras, entre ellas la carga asumida en la búsqueda de la educación superior, deben equilibrarse con los beneficios asociados a una educación universitaria.